戰(zhàn)

略

合

作

【稅局提示】不動(dòng)產(chǎn)一次性抵扣知識點(diǎn)看過來~

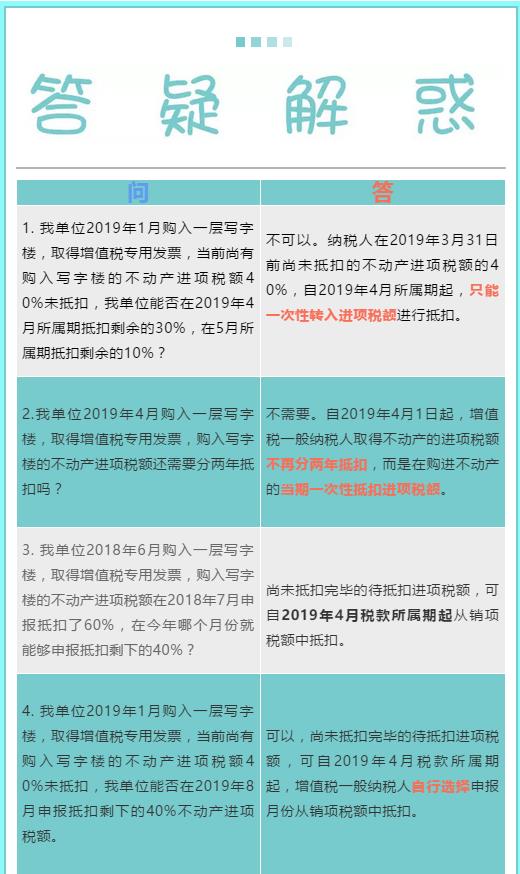

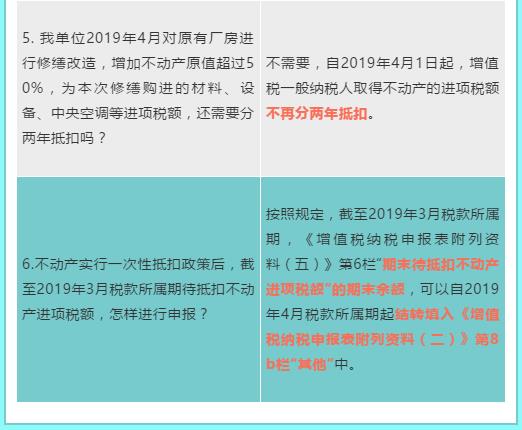

自2019年4月1日起,《營業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定》(財(cái)稅〔2016〕36號印發(fā))第一條第(四)項(xiàng)第1點(diǎn)、第二條第(一)項(xiàng)第1點(diǎn)停止執(zhí)行,納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。

此前按照上述規(guī)定尚未抵扣完畢的待抵扣進(jìn)項(xiàng)稅額,可自2019年4月稅款所屬期起從銷項(xiàng)稅額中抵扣。(政策依據(jù):財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號)

來 源:泉州稅務(wù) 責(zé)任編輯:許凌暉

相關(guān)新聞

查看評論發(fā)表評論 | 所有評論僅代表網(wǎng)友觀點(diǎn),本網(wǎng)保持中立

泉州經(jīng)濟(jì)網(wǎng)建設(shè)聲明:

1、本網(wǎng)站所登載之內(nèi)容,不論原創(chuàng)或轉(zhuǎn)載,皆以傳播傳遞信息為主,不做任何商業(yè)用途。如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請?jiān)?0日內(nèi)進(jìn)行。

2、本網(wǎng)原創(chuàng)之作品,歡迎有共同心聲者轉(zhuǎn)載分享,并請注明出處。

※ 有關(guān)作品版權(quán)事宜請聯(lián)系:0591-87523908 郵箱:qzce@163.com